태국 치앙마이여행 GLN/달러 환전/토스체크카드/ 알리페이플러스 / 신용카드 비교

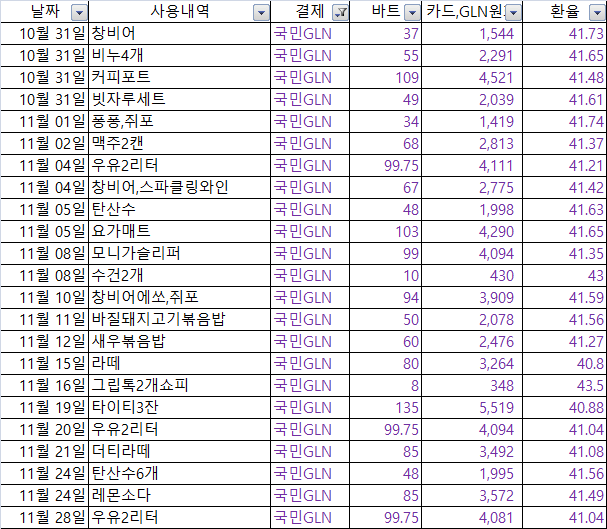

KB GLN

GLN의 경우 필자는 국민은행 GLN을 이용했다. 일단 주거래 은행이라 불편함이 없었고, 쉽게 이용할 수 있었으며, 주거래 은행이 아니더라도, 앱테크를 하시는 분들은 아마도 포인트리를 모아 왔던 분들이라면 포인트리로 Kb Pay 결제를 할 수 있다는 걸 알 수 있었을 것이다. 필자는 포인트리가 10만점 이상 모아있었기에 이 포인트리부터 쓰기 위해 KB GLN을 이용했다. 참고로 포인트리 1점은 = 1원이다. 현금화할 수 있는 포인트리가 있고, 현금화할 수 없는 포인트리가 있었는데, 필자는 현금화할 수 없는 포인트리라서 이 포인트리는 스타 포인트로 전환해서 GLN 결제 시 포인트로 선결제로 해놓으면 포인트가 먼저 소진이 되고, 포인트가 모자라면 나중에 연결된 계좌에서 빠져나가기에 첫 달에 아주 잘 애용했다.

치앙마이에서 GLN은 2024년 7월 말부터 소매가맹점에서 결제가 잘 안 되었는데, 이건 지금 글을 쓰는 현재까지도 잘 안되어서 GLN이 되는 매장과 안 되는 매장이 약 30% / 70% 정도였다. 그래서 많이 쓰지는 못했다. 대부분 숙소 근처 마트나 소매점도 법인이나 개인 등록을 정확하게 한 QR코드 밑에 정확하게 상호명이 태국어로 적혀있는 곳에서는 가능했다.

토스 체크카드

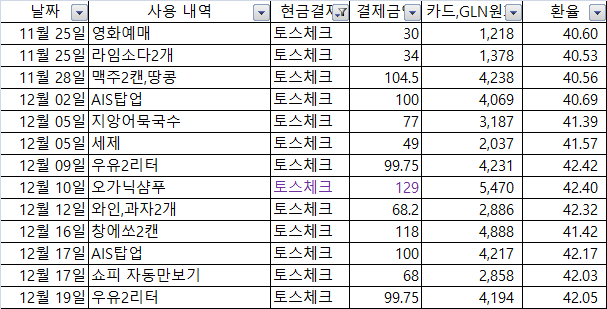

필자는 주로 신용카드 (현대 더그린)를 이용했는데, 이 신용카드는 여행에서 최적화된 카드라 해외사용 시 5% 적립되어서 무조건 신용카드만 사용했다. 한데 나중에 토스체크카드를 이용해 보니 오호라! 생각보다 환율도 너무 좋고(100%우대), 저렴해서 한 달 뒤부터는 GLN보다는 토스 체크카드를 더 많이 이용한 것 같다. 토스 체크카드 역시 일단 신용카드가 가능한 곳만 이용이 가능하다 보니 생각보다 많은 곳에서 쓸 수는 없었다. 그리고 신기했던 게 토스 만보기나 등등으로 적립된 토스포인트가 토스통장으로 현금화시킬 수 있어서 요것도 같이 이용하면 커피값 정도는 벌지 않을까 싶다.

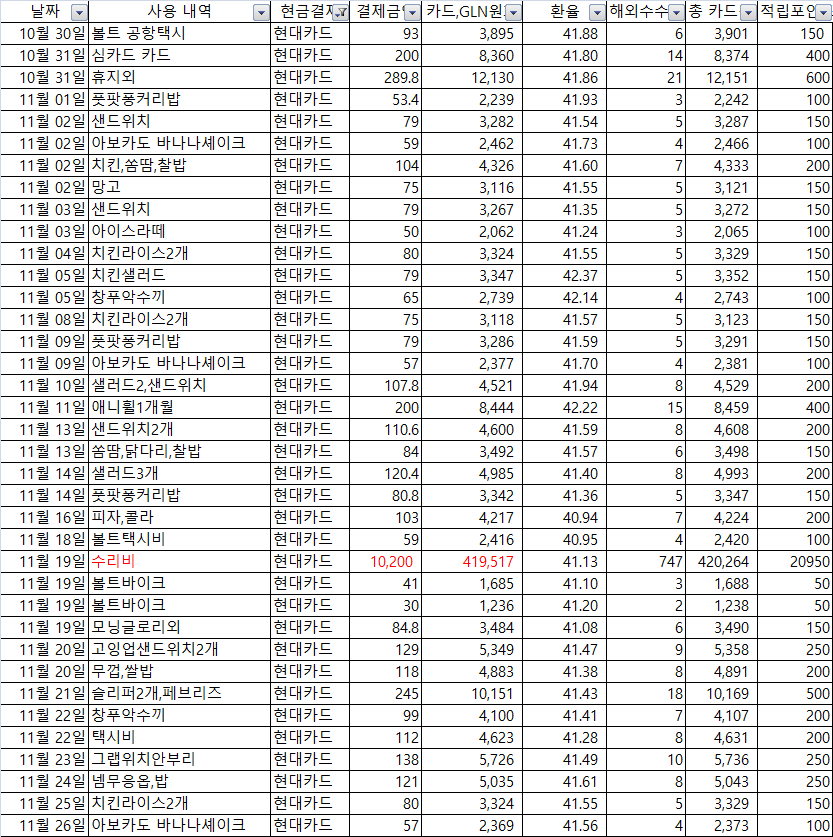

신용카드 (현대카드 더 그린)

앞에 토스체크카드에서 잠시 언급했었는데 필자는 신용카드를 가장 많이 사용했다. 이 카드를 만들 때 이미 여행을 많이 다니는 상태였고, 마일리지 적립이 되는 카드를 쓸까? 아니면 이렇게 여행 카테고리에서 지출 시 많이 적립이 되는 카드를 쓸까? 하다가 이 카드가 나에게 적합하다고 생각되었다. 필자는 현대 더 그린카드를 사용 중인데 이 카드의 혜택은 이제는 조금 달라져서 지금은 이 혜택을 모두 다 누리지는 못하는 것으로 알고 있다. 필자는 일단 연회비는 현재 5만원으로 이용 중 (2년간 15만원, 그 후 유효기간 만료까지 10만원, 유효기간 만료 카드 재발급 후 5만원으로 인하)이며, 연 600만원 이상 사용을 하면 PP카드가 발급이 된다. (연 10회 이용가능) 또 PP카드도 발급이 되지만 The 라운지 앱에서도 사용이 가능하기 때문에 전 세계 라운지 이용 시 더 다양한 라운지에 방문할 수 있어서 이 카드를 선택하게 되었다. 가장 큰 혜택은 여행카테고리에서 지출 시 5%가 적립된다는 것!

신용카드의 경우 해외수수료가 약 1.7% 정도 나가긴 하지만 포인트로 적립되는 게 5%인데 이게 포인트를 원화로 만약 환산했을 때는 약 3.3% 정도 현금화 할 수 있는 금액이라서 신용카드를 제일 많이 이용했다. 그러니까 정확히 이야기하자면 3.3-1.7=1.6% 정도 적립이 된다고 보면 된다.

그럼 지금까지 제일 저렴했던 토스 체크카드가 30 바트를 결제했을 때 1,218원이 출금되었고, 신용카드로 30 바트를 결제했을 때 1,225원이 출금되었다. 날짜는 달라서 비교할 순 없겠지만 11월 19일 환율은 40.36원, 11월 25일 기준환율은 40.7원이었다. 그렇다면 만약 환율이 같았다고 했을 시로 대충 계산을 해보면 현대카드 결제금액은 아마도 보수적으로 42원이라고 잡아도 1,260원 아마 수수료 포함이라도 그 정도 되었을 것 같다. 그럼 총 42원 정도 차이가 나는데 이건 태국 바트로 치면 1밧 요금 그러니까 30밧 중에 1밧 그럼 3% 정도 차이가 난다는 것이다. 한데 또 100밧 이상 결제한 걸 비교해 보면 104.5 바트로 결제 시 4,238원 출금되었고, 신용카드로는 4,295원이 출금되어서 차액은 57원 정도라서 많은 금액을 신용카드로 결제했을 시에는 오히려 신용카드가 유리했다. 그래서 필자의 경우에는 100밧 미만은 토스체크카드가 유리하다고 판단, 100밧 이상은 필자가 가지고 있는 5% 포인트 적립되는 신용카드가 유리하다고 느꼈다.

달러 환전

필자는 여행자보험을 무료로 가입하기 위해 300달러를 환전했다. 국민은행의 경우 300달러 이상 환전 시 90% 환율 우대에서 10% 우대를 차감하고 여행자보험을 무료로 가입해 주는 서비스를 하고 있었다. 그래서 아무리 보수적으로 계산해도 1000원 미만으로 여행자보험 (1개월)을 가입해 주는 거라 안 할 이유가 없었다. 그리고 원화보다는 달러-바트 환전이 더 빠르고 유리하다고 판단했다.

24년 11월 4일 100달러 환전 - 3330밧

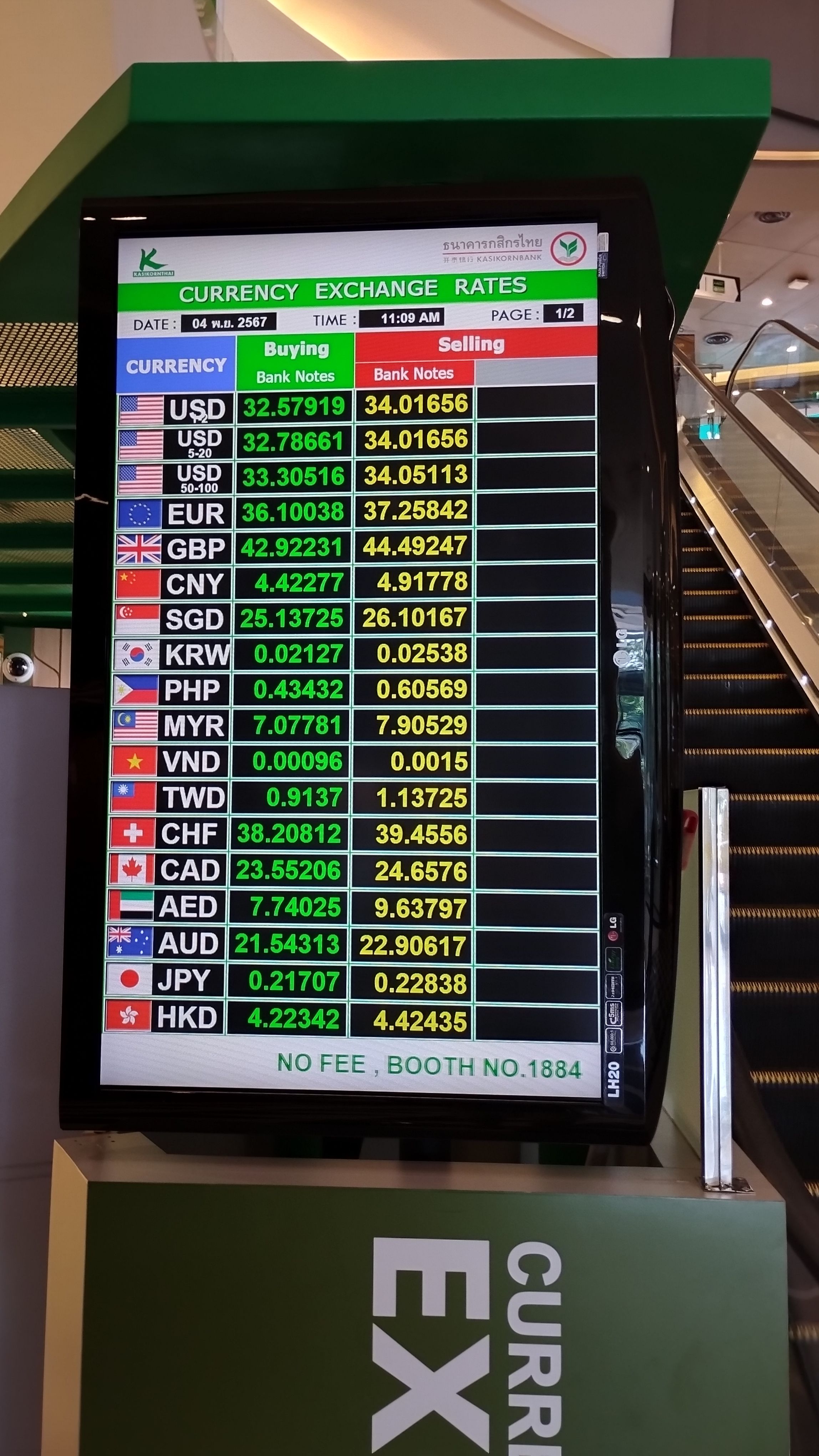

미국 대선이 다가오자 달러 환율이 높아져서 바트화를 하면 좋겠다 싶어서 며칠 후에 다시 마야몰에 방문했을 때 다행히 달러 환율이 조금 더 높아져서 3층 핑크 은행에서 100달러를 3398밧에 환전할 수 있었다. 며칠 사이에 68밧이나 더 올라서 너무 기뻤다. 이날 원화 환율은 0.0225였고, 이 금액은 1밧당 40원 정도였는데 사실 11월 4일이나 7일이나 금액 차이는 크지 않았다. 그래서 달러 변동성 덕분에 나는 생각보다 달러화를 준비해 오는 것도 나쁘지 않겠다고 생각했다. 참고로 원화-달러 환전금액은 415,119원이었고, 1달러당 1,383.73원으로 환전했다. 100달러라면 138,373원이었고, 두 번의 환전을 통해 총 3330+3398 = 6728밧 원화는 276,746원 해서 41.13원꼴로 바트화 한 것 같다. 그렇기 때문에 GLN이나 카드결제랑 비슷하거나 조금 더 저렴한 정도라고 할 수 있겠다.

카카오 알리페이플러스 & 네이버 알리페이 플러스

알리페이의 경우 치앙마이 세븐일레븐에서 사용가능해서 1번 정도 사용했는데 생각보다 환율이 그렇게 좋지 않아서 한번 사용하고 사용하지 않았다. 물론 적은 금액과 큰 금액일 때 모두 사용해 보아서 비교해 볼 수도 있겠지만 아무래도 토스체크카드가 조금 더 유리했기에 한 번으로 만족했다. 하지만 현금결제보다는 동전이 안 생기는 페이결제가 조금 더 편리하긴 하기 때문에 이건 선호도에 따라 결정하면 될 것 같다.

알리페이플러스는 치앙마이 도착해서 초반에 사용해 봤는 데 사용하는 법은 쉬워서 GLN이나 알리페이 플러스나 비슷했다. 그래서 만약 세븐일레븐에서 현금을 쓰고 싶지 않은 경우에는 자주 사용해도 괜찮을 것 같다. 환율은 그렇게 좋지는 않았던 것 같다. 1밧당 41.67이었고, 같은 날 신용카드 환율 역시 41.21~29였기에 오히려 수수료를 더하면 비슷하거나 조금 비싼 정도라서 달러는 바트화 해서 환전한 금액이 있으니 현금결제가 더 유리한 게 아닌가 생각되어서 세븐에서는 그 이후로 현금결제를 주로 했다. 네이버에서도 알리페이나 GLN이 가능해서 사용해 봤는데 카카오페이보다 조금 비싸다고 생각되었다. 특히 소액 결제 시 굉장히 불리한 환율이 적용되기 때문에 만약에 세븐일레븐에서 사용 시에는 카카오페이가 조금 더 나은 선택일 듯싶다.

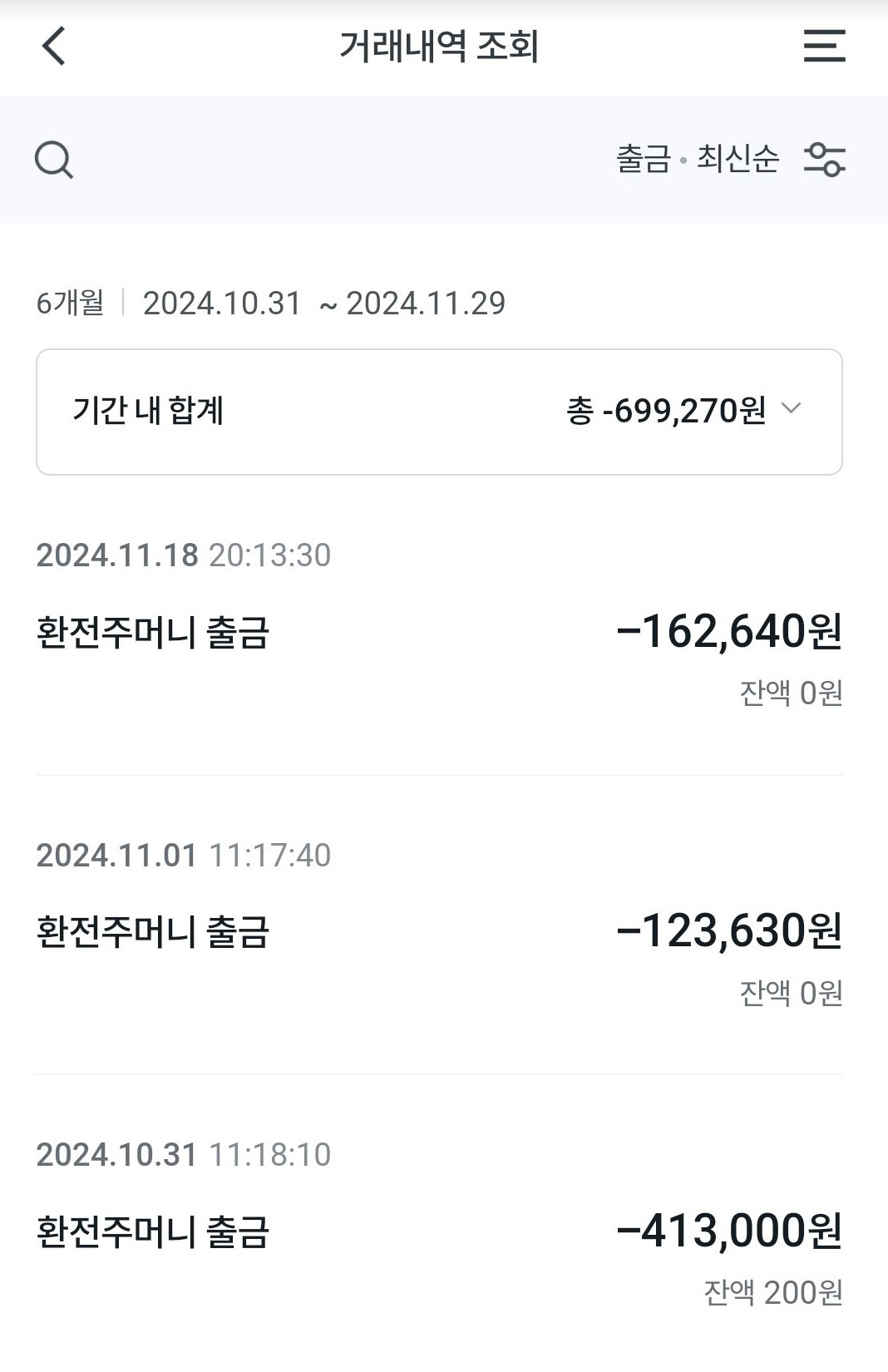

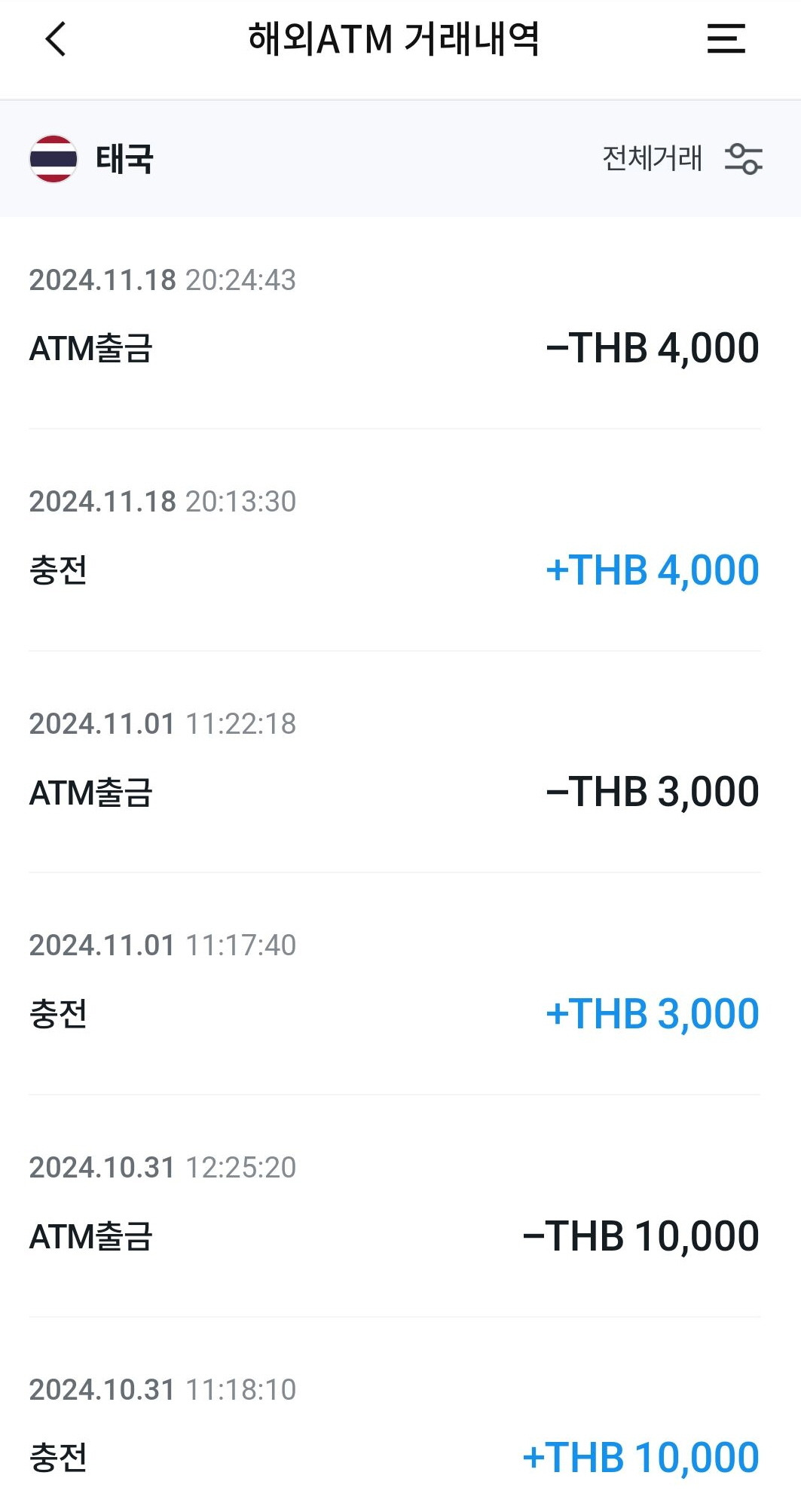

우리은행 환전 주머니

전에는 동남아 여행 시 EXK가 유리해서 EXK를 주로 이용했는데, 이번에 환전 주머니를 알고 나서는 환전주머니로 출금을 총 3회 했다.

1회 차 출금은 10월 31일 1만바트 413,000원 환율 41.3원 당일 우리은행 기준환율 41원

2회 차 출금 11월 1일 3000바트 123,630원 환율 41.21원 당일 우리은행 기준환율 40.81원

3회 차 출금은 11월 18일 4000바트 162,640원 환율 40.66원 당일 우리은행 기준환율 40.28원

EXK의 경우 환율우대가 30%이고 우리은행 환전주머니의 경우 환율우대가 50%라서 그리고 EXK의 경우는 출금 수수료가 500원~1000원 정도 더 붙기에 아무래도 환전주머니가 더 유리하지 않나 싶어서 현금 결제 시 (숙소 방값결제등) 환전 주머니를 통해 출금했다. (이때는 몰랐는데 사실 EXK는 송금보낼때 환율에 30%이기때문에 아무래도 1만밧 환전은 EXK로 하면 더 저렴하게 할 수 있었다. 나중에 알게되었기에 어쩔수 없었다.) 환율에 따라 다르지만 토스체크카드랑 비슷하거나 조금 더 높거나 해서 체크카드를 쓰지 않고 현금을 쓸 때는 유리한 것 같다. 하지만 우리은행 환전주머니의 경우 3000밧 이상만 출금이 가능하기 때문에 미리미리 경비를 계산해서 3000밧씩 출금하기를 추천한다.

총정리 : 개인적으로 토스 체크카드가 소매가맹점이 되지 않기에 가장 환율은 좋았지만 자주 사용하지 못한다는 단점이 있었고, 그 대신 신용카드의 경우에는 그랩이나 배달앱에서 사용가능하기 때문에 만약 필자처럼 신용카드 적립 5% 이상이 아니라면 굳이 신용카드를 사용하지는 말고, 토스 체크카드로 그랩 및 배달앱을 이용하면 될 것 같다. 그다음으로 현금을 가장 많이 쓸 것 같으니 우리은행 환전주머니를 사용하면 될 것 같다. 우리은행 EXK카드 역시 유용하게 출금 가능한데 요건 8천 밧 이상 출금할 때 환전주머니보다 유리하다. (우리은행 환전주머니는 현찰 살 때 환율 50% 우대 - EXK카드는 현찰 송금 보낼 때 환율 30% 우대)

여행 시 어떤 일이 발생할지 모르니 일단 현금 (5만원권)이나 달러 환전, 그리고 토스 체크카드, 신용카드, 그리고 우리은행앱을 설치해 비대면 계좌를 하나 만들어서 우리은행 환전주머니를 출금할 수 있도록 해놓으면 태국 여행 바트 준비는 요걸로 알뜰하게 잘 여행할 수 있지 않나 싶다. (참고로 우리은행 EXK카드 신규발급은 2024년 11월부로 중지되었다.)